Castellum är mitt senaste tillskott i portföljen varför det är lämpligt att presentera den analys jag gjort av bolaget. Mitt intresse väcktes efter att lundaluppen tagit en position i bolaget. En snabb jämförelse med andra fastighetsbolag (vilken inte presenteras här) visar att Castellum är det bolag som passar bäst in i min egen portfölj.

Castellum är ett svenskt fastighetsbolag med fokus på kommersiella lokaler i Sveriges fem tillväxtregioner: Göteborgsregionen, Stockholmsregionen, Öresundsområdet, Östra Götaland samt Mälardalen. Fastighetsportföljen består av lokaler för kontors-, butiks-, lager-, industri- samt logistikändamål.

Något som tilltalar mig med Castellum är att deras mål ligger väl i linje med min egen investeringsfilosofi:

Castellums verksamhet är fokuserad på tillväxt i kassaflöde, vilket tillsammans med en stabil kapitalstruktur ger förutsättningar för en god värdetillväxt i bolaget samtidigt som aktieägarna kan erbjudas en konkurrenskraftig utdelning.

Fokus på kassaflöde, konservativ finansiering samt en god utdelning är som taget ur mina egna investeringskriterier. Mer konkret är målet att förvaltningsresultatet ska växa med minst 10% per år. Detta ska ske samtidigt som belåningsgraden inte ska överskrida 55% och räntetäckningsgraden överskrider 200%. När det gäller utdelning är målet att minst 50% av förvaltningsresultatet ska delas ut.

Hur har bolaget levt upp till sina mål? Om vi börjar med tillväxten i förvaltningsresultat så har den sett ut på följande sätt de senaste 10 åren:

Som diagrammet visar har bolaget endast klarat sitt tillväxtmål vid 3 av de 10 senaste åren. Det är lite svagt i mina ögon. Tillväxten var för perioden i genomsnitt 6,5%, och ett rimligt tillväxtantagande för kommande 10-års period ligger nog kring 5 %. Kanske borde ledningen kommunicera ett något lägre tillväxtmål för att bättre spegla verkligheten. Till det positiva kommer att bolaget under perioden haft positiv tillväxt varje enskilt år.

Som diagrammet visar har bolaget endast klarat sitt tillväxtmål vid 3 av de 10 senaste åren. Det är lite svagt i mina ögon. Tillväxten var för perioden i genomsnitt 6,5%, och ett rimligt tillväxtantagande för kommande 10-års period ligger nog kring 5 %. Kanske borde ledningen kommunicera ett något lägre tillväxtmål för att bättre spegla verkligheten. Till det positiva kommer att bolaget under perioden haft positiv tillväxt varje enskilt år.

Om vi fortsätter med finansieringsmålen så är utfallet för de senaste 10 åren följande:

Som diagrammen visar har bolaget uppfyllt bägge sina finansieringsmål under hela perioden. Men belåningsgraden har växt stadigt de senaste 5 åren och om inte den utvecklingen stoppas kommer bolaget snart inte uppnå sitt mål om max 55% belåningsgrad.

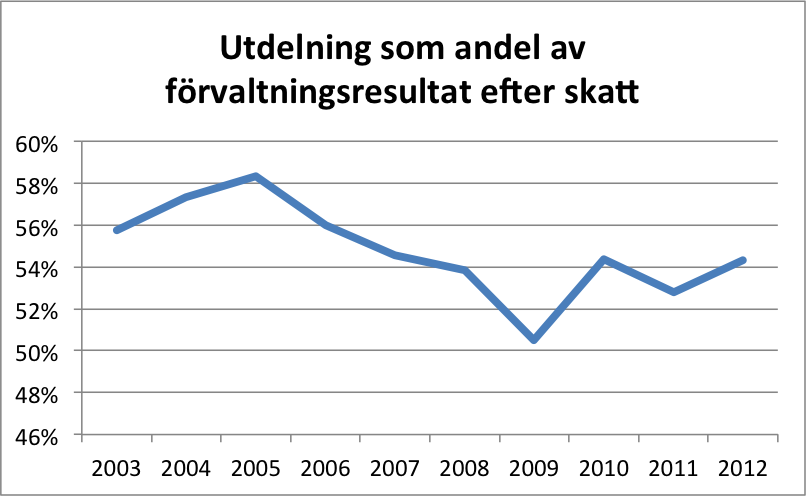

Slutligen visar följande diagram hur stor andel av förvaltningsresultatet som har delats ut för senaste 10-års perioden.

Även här håller bolaget vad man lovar och följer konsekvent sin utdelningspolicy. Sammantaget har bolaget uppfyllt 3 av sina 4 uttalade mål över den senaste 10-års perioden. Klart godkänt.

Utveckling av förvaltningsresultat, utdelning, eget kapital samt antal utestående aktier visas i följande diagram:

Diagrammen visar att:

Slutligen har vi investeringskriterierna:

- Tillväxten i förvaltningsresultat och utdelning har varit stabil den senaste 10 års perioden.

- Det egna kapitalet har en stabil tillväxt.

- Ingen utspädning av antalet aktier har skett sedan börsintroduktionen. Däremot har ett större återköp genomförts.

Slutligen har vi investeringskriterierna:

| Kriterium | Uppfyllt | Kommentar |

| Tillräcklig storlek | JA | Large Cap Stockholm |

| Finansiell styrka | NEJ | Inspirerad av lundaluppen väljer jag här kravet 300 % räntetäckningsgrad i kombination med

minst 40% soliditet. Soliditet: 33% Räntetäckningsgrad: 285% |

| Vinststabilitet | JA | Här tittar jag på förvaltningsresultat. Det har varit positivt ända sedan börsintroduktionen 1997. |

| Utdelningsstabilitet | JA | Utdelning varje år sedan börsintroduktionen 1997. |

| Vinsttillväxt | JA | Snittvinsten har ökat med 131% senaste 10 åren. EPS3 2000-2002: 3,0 kr EPS3 2010-2012: 7,0 kr |

| Gynnsam ägarbild | NEJ | Någon stark ägare saknas. |

Priskriterierna är utvärderade sett till en kurs på 92,25 kr.

| Kriterium | Uppfyllt | Kommentar |

| Rimligt pris | JA | EPS5: 6,74 USD EPS: 7,54 USD P/E5: 13,7 P/E: 12,2 |

| Rimligt pris/EK | JA | P/B: 1,23 |

| Rimlig direktavkastning | JA | Senaste utdelning 3,95 kr (4,3%) |

Två kriterier är inte uppfyllda, de om finansiell stabilitet samt ägarställning. När det gäller finansiell stabilitet har bolaget ändå en förhållandevis stark ställning och kriteriet är inte ljusår ifrån att vara uppfyllt. Ägarställningen oroar mig lite mer. Finns det en kraft inom styrelsen som säkerställer att bolagets utvecklas i en riktning som gynnar aktieägarna?

Sammanfattningsvis tycker jag Castellum ser riktig attraktivt ut sett till dagens kurs. Om inte kursen rusar iväg är sannolikheten stor att jag väljer att öka nästa gång jag tillför kapital till portföljen.

Sammanfattningsvis tycker jag Castellum ser riktig attraktivt ut sett till dagens kurs. Om inte kursen rusar iväg är sannolikheten stor att jag väljer att öka nästa gång jag tillför kapital till portföljen.

Inga kommentarer:

Skicka en kommentar